“A mediados del año pasado, tuve un desfase de caja y me vi obligado a pedir un crédito”. Esta frase es una de las más recurrente que escuchado referente a cuánto dinero debemos tener en nuestra caja para que el negocio funcione, pague sus cuentas, sueldos, crédito, etc.

El cálculo a realizar debe ir acompañado con la correcta gestión del negocio, ya que si no cobras lo que te deben o cumples los plazos en los cuales debes entregar tus trabajos, productos y servicios, de poco valen los cálculos que pueda hacer tu encargado de finanzas.

La función del encargado de finanzas es maximizar los recursos financieros de su empresa. Esto debe realizarse en función de nuestros ciclos de pagos (pagos a proveedores 30, 60 o 90 días, sueldos, impuestos, etc), ciclos de cobros (30, 45, 60 días) y reserva ante eventualidades.

Con todo esto debe determinar cual es el saldo óptimo de efectivo (SOE) que necesita la empresa para operar, de no contar con los recursos necesarios, debe gestionar incorporar capital de trabajo y el respectivo pago de éste según la fuente bajo la cual lo obtuvo (crédito, aporte de socio, factoring, mutuo de tercero, etc).

Pues bien, hasta aquí todo debe hacer sentido, pero, ¿cómo determinamos el saldo optimo que necesitamos en nuestra caja? Existen 3 métodos básicos para estimar la caja que necesitas, de muy fácil aplicación:

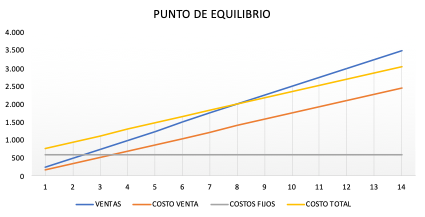

1.- Punto de equilibrio:

Este es el método más apegado a la teoría, pues considera como estático muchos factores. Sin embargo, es una clara aproximación a lo que necesita tu empresa para operar. Para calcular el punto de equilibrio debemos sumar todos los costos fijos de las empresas (los cuales se pagan bajo todo evento) y lo dividimos por el margen de contribución, ósea, precio menos costo de venta.

Como existen empresa que le venden a otras empresas (B2B) o existe una amplia cartera de productos y servicios, podemos simplificar el cálculo dividiendo el costo fijo por el margen bruto:

Punto de equilibrio: Costos fijos/margen bruto

Ejemplo: La empresa paga un arriendo de $100, sueldos por $300 y gastos por $200.- El margen promedio que cobran por sus servicios o productos es de 30%

Resultado: $2.000.- este valor indica que ese es nivel de ingresos con el cual cubrimos los costos fijos y variables.

Ahora, ¿Cómo usar este datos?, Te explico:

Es importante primero que todo conocer las ventas mínimas que necesitas tu negocio, y este sencillo método lo revela fácilmente, $2.000. Si revisas la columna «Ganancia o Pérdida», en ese punto se detuvieron las pérdidas para el negocio.

Ya sabes lo mínimo que debes vender, lo mínimo que necesitas en caja para no incurrir en pérdidas. Pero ahora, deberías conocer la «estacionalidad de tu negocio», o cómo muchos dicen «los meses buenos y los meses malos».

Conociendo lo anterior, deberas guardar lo suficiente en los meses buenos, para cubrir lo que falte para los meses malos.

2.- Saldo óptimo de efectivo:

Este método es más realista que el anterior y un poco más técnico.

Imagina que vendes el producto A a $100.-, su costo es M$50 y te pagan en el momento. Visto de otra forma, invertiste $50 y al final del día tienes $100.

Al día siguientes reinviertes los $100.- y dado que tu costo es $50.- al final del siguiente día tendrás $200.- y así sucesivamente.

Todo partió con $50, ya que las ventas se pagaban al contado, esa liquidez permitía seguir vendiendo más cada día. Esto usualmente pasa en el comercio, liquidez día a día.

La situación cambia cuando vendes a plazo. Usualmente ocurre a empresas que venden a otras empresas (plazos de 15, 30, o 60 días), como los prestadores de servicios acuícolas, Maestranzas, Constructoras, etc.

Tenemos las 2 situaciones, liquidez diaria o pagos a plazos, ¿Cómo calculamos entonces cuánto dinero necesitamos en caja?

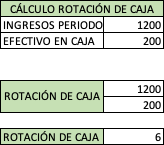

Formula 1……..Rotación de caja: Ingresos periodo/efectivo disponible

Formula 2……..SOE: Desembolsos del periodo/rotación de caja

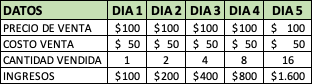

Ejemplo: En los últimos tres meses acumulamos Ingresos por $1.200, egresos por $1.000 y tenemos en caja $200.- Nuestros clientes nos pagan a 15 días. Usemos las formulas:

a.- Rotación de caja:

b.- Saldo Óptimo de Efectivo (SOE)

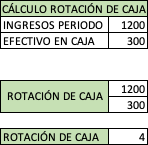

Ahora introduzcamos un breve modificación para observar algo: ¿Qué pasa si la caja inicial (efectivo disponible) era de 300?

Recalculemos:

Rotación de caja

SOE: nuevo saldo óptimo de efectivo

Al aumentar la caja inicial, se recalcula la rotación de caja. La ROTACIÓN DE CAJA es básicamente la cantidad de veces que tienes ingresos. Al disminuir la rotación de caja, aumenta la cantidad que debes mantener en caja, bajo los datos del ejemplo, en casi un 50%.

Es por eso que rubros como el comercio necesitan menos efectivo disponible que una maestranza, constructora o cualquier otro manufacturero, pues su caja rota más rápido.

3.- Métodos discrecionales:

Existen métodos sencillos, conservadores, y muchas veces poco óptimos, pero bastante fáciles de entender y asimilar (sobre todo si trabajas solo):

3.1.- Veces ventas: Un método discrecional es mantener en caja 2 veces las ventas. Esto puede aumentar según qué tan conservador sea quien toma la decisión.

3.2.- Promedio desembolsos: Se utiliza solo el promedio de los egresos de un periodo dado.

Evidentemente existen otros métodos, pero escogimos los que consideramos más fácil de implementar. Estos análisis se deben realizar de forma constante, pues su efectividad es de corto plazo.

La idea no es financiar con deuda los meses de bajas ventas, sino que conozcas los ciclos de tu negocios y «los buenos meses», financien a los «malos meses». De esta forma no te sobre endeudarás.

Para que un negocio perduré y sea sustentable, debe generar utilidades, no lo olvides, por lo que si necesitas ayuda para analizar las finanzas de tu empresa, no dudes en hablarnos.

Comparte esta información, síguenos en nuestra redes sociales y suscríbete a nuestro blog para estar al tanto de los temas de interés para Emprendedores y Empresarios PYME.

Completa el formulario y Descarga Gratis tu Planilla Excel para Calcular el PUNTO DE EQUILIBRIO de tu negocio y aumentes tus ganancias