El valor cuota y el interés a pagar de un crédito puede ser determinante dentro de la estructura de pago de una empresa.

Una cuota muy alta puede afectar la caja del negocio, y puede afectar tu comportamiento de pago. A su vez, un plazo muy largo puede hacer eterno el pago total del crédito y pagarás excesivamente intereses.

Es así que determinar el correcto equilibrio entre la Carga Financiera y el Costo Financiero, puede ayudar a mantener unas finanzas saludables para tu negocio.

Te dejó un muy completo ejemplo para que lo estudies y lo internalices dentro de los conocimientos básicos de cada Empresario PYME

Te recomiendo que reenvíes esta información a tus amigos empresarios, emprendedores o personas (si hacen la analogía entre finanzas corporativas y finanzas personales, les será útil también), pues en estos tiempos donde la economía ha golpeado a todos, cuidar nuestras finanzas es fundamental.

PRIMERO, ALGUNOS CONCEPTOS:

Carga financiera: es la cuota anualizada (cuotas del crédito multiplicado por 12).

Costo financiero: Es el interés total que pagamos por un crédito

Fondo de maniobra: Es el porcentaje de nuestros activos circulantes (caja, cuentas por cobrar, inventarios principalmente), el cual es financiado por deuda de largo plazo. Visto de otra forma, también se puede decir que es margen que le damos a los activos fijos para que alcancen su mejor rendimiento (disminuyendo los pasivos de corto plazo y aumentando los pasivos de largo plazo)

AHORA, ANÁLISIS:

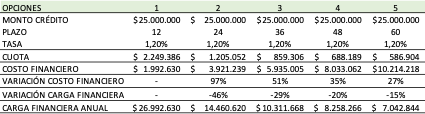

En el cuadro 1 presentado podemos ver 5 plazos distintos para el mismo financiamiento, simulado a la misma tasa de interés. A primera vista podemos observar que la Carga Financiera y el Costo Financiero tienen una relación inversa conforme aumenta el plazo del crédito. Mientras menor sea el plazo, el costo financiero se minimiza, pero aumenta la carga financiera.

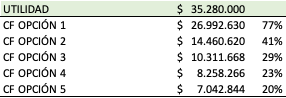

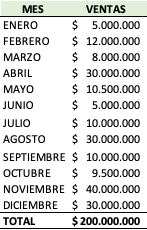

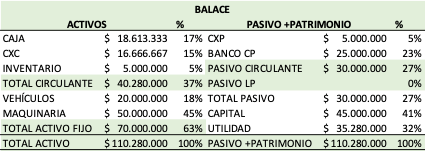

Hasta aquí todo parece evidente, pero incorporemos más información. Imaginemos el caso de una pequeña empresa (cuadro 2) que vende M$200.000 anuales, no tiene deudas y logra una utilidad de M$35.280, 18% sobre las ventas.

Si el empresario decide contratar un crédito y lo hace en 12 cuotas con la idea de minimizar el costo financiero, utilizaría el 77% de su utilidad para pagar sus compromisos, quedando para él solo el 23%.

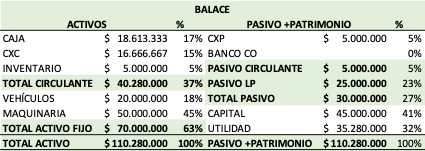

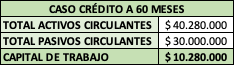

En el otro extremo se encuentra la opción de contratar un crédito a 60 meses, en donde la carga financiera es servida por la empresa con solo el 20% de la utilidad (ver cuadro 3). En conclusión, mientras más plazo, «mas liviana la cuota» y «mas interés pagas» (algo evidente, pero sigue leyendo y complementemos los conceptos).

En finanzas, a ambos extremos se les llama tener una Política Agresiva y Política conservadora respectivamente.

Al momento de escoger una Política de administración del capital de trabajo (complemento el concepto anterior), es recomendable realizarlo fundamentado con el pleno conocimiento de las ventas de la empresa, de su estacionalidad y variabilidad. A esto se le llama Política de Sincronización.

Veamos un ejemplo.

Primero calculé el punto de equilibrio de la empresa (revisa cómo calcularlo en el Link). GAV (gastos de administración y ventas) y sueldos fueron considerados como costos fijos, el cual se divide con el margen bruto del estado de resultado. Este valor me indica que para cubrir todos los costos de la empresa y comenzar a obtener utilidades mensuales, la venta mínima debe ser de M$8.500.

En el siguiente cuadro podemos ver cómo se desarrollan las ventas mensual y la variabilidad que poseen.

El promedio mensual de las ventas de M$16.666.- La desviación estándar es la variación promedio de las ventas respecto al promedio de las ventas. En otras palabras, en promedio, las ventas pueden aumentar M$12.154 respecto de la media o disminuir dicha cantidad respecto a la media. Este último caso implicaría no alcanzar el punto de equilibrio, generando una pérdida en el estado de resultado mensual. Finalmente, el coeficiente de variación es el porcentaje de variación, el cual es útil para comparar de forma objetiva.

Por último, abordo el concepto de Fondo de Maniobra explicado más arriba.

Al análisis incorporamos el balance proyectado (post contratar el crédito) de la empresa y lo veremos en 2 opciones: Tomando el crédito a 12 meses y 60 meses respectivamente.

En la primera opción el crédito pasa a ser un pasivo de corto plazo, debemos pagarlo dentro de la operación, lo cual disminuye nuestra liquidez. Supongamos que este crédito financió una máquina de trabajo. Esta máquina muchas veces tarda en llegar, los operarios deben aprender a usarla, y mientras se alcanza la productividad ideal, pueden pasar meses e inclusive años.

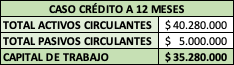

Antes de seguir, ¿cómo se mide la liquidez?, restando total activo circulante ($40.280.000 según el caso anterior), menos el pasivo circulantes ($30.000.000). Hay mas ratios para complementar el concepto liquidez, pero quedémonos con este concepto.

En la segunda opción, al tomar el crédito a 60 meses, la totalidad de la deuda es de largo plazo, los pasivos circulantes (que se pagan dentro de 12 meses) disminuyen y aumenta la liquidez. Esta estructura de pago nos permite servir la deuda con los flujos actuales de la empresa de forma cómoda, mientras se logra la productividad óptima para que la inversión “se pague sola”.

Entonces, la liquidez, o el capital de trabajo (dato que escogimos para analizar la liquidez) quedaría así:

CONCLUSIONES

1.- Los estados financieros son fundamentales para analizar las finanzas de una empresa, exige que tu contador siempre los confeccione.

2.- Mientras aumenta el plazo de un crédito, disminuye la carga financiera y aumenta el costo financiero

3.- Una política de administración de capital de trabajo debe estar fundamentada por el pleno conocimiento de las ventas y su estacionalidad. Esto responderá a que plazo debes contratar un financiamiento.

4.- Dado los tiempos que vivimos, con bajas en las ventas en todos los rubros y la amenaza de rebrotes de covid19, lo cual implica volver a una cuarentena total, es recomendable privilegiar minimizar la carga financiera.

5.- Asesórate. Una empresa para ser sustentable debe obtener utilidades, lo cual se debe gestionar y analizar de forma constante.

Completa el formulario y Descarga Gratis tu Planilla Excel para Calcular el PUNTO DE EQUILIBRIO de tu negocio y aumentes tus ganancias