¡Subieron las tasas de interés!, pero no precisamente por el aumento de la tasa de política monetaria, sino por la mayor percepción de riesgo de los bancos, lo cual se traspasó como primas de riesgo. Se acaba de anunciar que la tasa de política monetaria se mantendrá hasta marzo y el mercado prevé que se mantendrá en el mismo valor durante todo el año.

¿Cuánto aumentaron la tasa promedio de los créditos hipotecarios entre octubre y diciembre?, aumentó un 10% según lo publicado por el banco central en su último informe de estabilidad financiera, por esto, ¿ES AÚN CONVENIENTE REFINANCIAR TU CRÉDITO HIPOTECARIO?

CONTEXTO

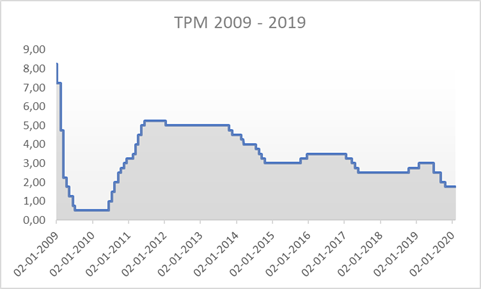

Después de la crisis subprime del 2009, la tasa de política monetaria a disminuido de forma gradual, haciendo que las tasas promedio de los distintos productos crediticios bajen.

Cuadro 1: TPM 2009 a 2019

Las tasas de interés de los créditos hipotecarios reflejan dicha tendencia, haciendo que el costo financiero de comprar una propiedad se cada vez menor. Por otra parte, un menor costo financiero a incentivado a los inversionistas “hormigas”, compuestos por personas naturales que ven una oportunidad de negocio al comprar una segunda y tercera propiedad, de la cual puedan obtener rentas en el corto o largo plazo.

Cuadro 2: Evolución tasas de interés créditos Hipotecarios

Elaboración propia. Fuente:Banco central

CUANDO BAJARON ABRUPTAMENTE LAS TASAS, ¿ERA CONVENIENTE REFINANCIAR?

La tasa de interés es solo un componente del total de datos que debemos considerar a la hora de analizar la conveniencia de refinanciar tu crédito hipotecario, pues estos contratos tienen costos de salida. Bajo esta premisa, realmente se hizo conveniente cuando los bancos simplificaron el trámite y solo comenzaron a cobrar entre 3UF a 4 UF por refinanciamientos internos, con la finalidad de “blindar” sus colocaciones y disminuir su carga operativa.

Distinto es cuando quieres cambiar tu deuda a otro banco, ya que la comisión de prepago tiene un valor promedio de 3 dividendos, y además debes pagar nuevamente los gastos operacionales, aumentando en promedio tu deuda en un 3%.

SI AUMENTÓ UN 10% EL PROMEDIO DE LAS TASA DE INTERÉS DE CRÉDITOS HIPOTECARIO, ¿REFINANCIO AHORA O ESPERO QUE VUELVAN A BAJAR LAS TASAS?

En el corto plazo no se prevé una nueva rebaja de la TPM, lo cual se puede extender hasta mediados del próximo año. Por ende, esperar ese año y medio tiene un costo de oportunidad, por lo cual hay que realizar el análisis ahora.

Inicialmente habíamos recomendado esperar una nueva baja de tasas, la cual antes del 18-O se preveía para marzo del 2020. Pero dado el contexto, creo que quienes esperábamos una nueva baja en las tasas debemos tomar decisiones y analizar nuestros casos.

2 EJEMPLOS PARA ANALIZAR LA CONVENIENCIA DE REFINANCIAR TU CRÉDITO HIPOTECARIO

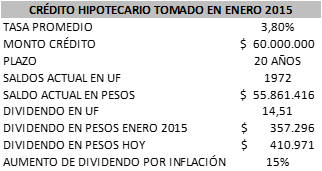

CASO 1.- Crédito tomado en enero del 2015, tasa promedio del periodo de 3,8% anual, crédito por $60.000.000, 20 años plazo. El dividendo es fijo en 14,51 uf, pero por la inflación, su valor en pesos ha aumentado un 15%.

Cuadro 3: Datos caso 1

Elaboración propia

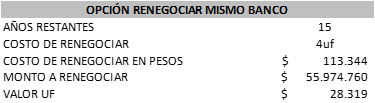

Opción refinanciar en tu banco actual

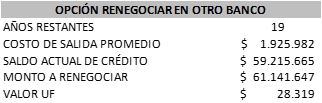

Del 2015 a enero del 2020 ya habrás pagado 5 años, restando 15 años por pagar. El costo de salida de renegociar será de 4 UF, por lo cual el aumento de deuda no será relevante.

Cuadro 4: datos opción renegociar en banco actual, caso 1

Elaboración propia

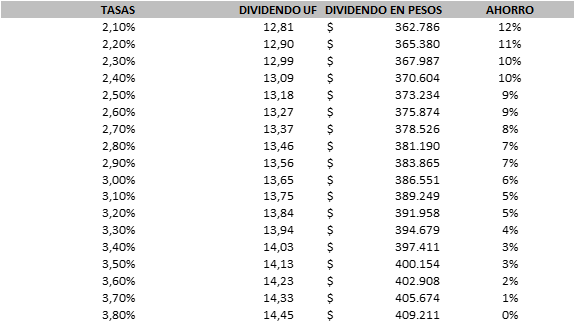

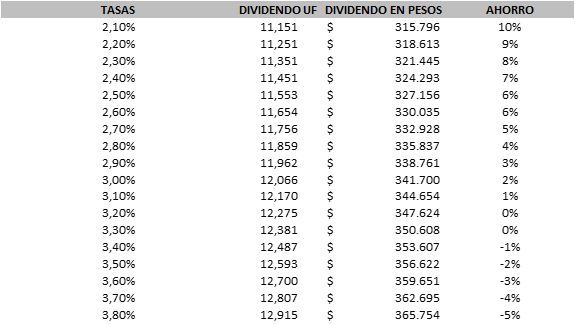

La tasa promedio actual de un crédito hipotecario es de 2,1%, por lo cual al simular dividendos desde una tasa de 2,1% a una tasa de 3,8% (tasa inicial), obtenemos los dividendos y ahorros reflejados en el cuadro 5. Los ahorros parten desde un 12% en el dividendo, lo cual en pesos es un ahorro de $48.186 respecto al dividendo actual. Esto en los 15 años que restan sería un ahorro de $8.673.442.- Al subir la tasa de interés los beneficios disminuyen, pero aun sigue siendo conveniente, pues al renegociar en tu banco actual y su costo operacional sea solo 4UF, cualquier rebaja te beneficiará.

Cuadro 5: tasas de interés para renegociación banco actual, caso 1

Elaboración propia

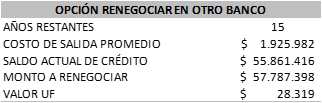

Opción cambiarse de banco

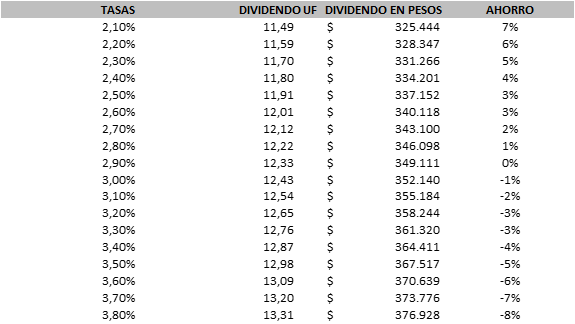

El mismo caso, pero aplicando una comisión de 3 dividendos y gastos operacionales nos hacen subir la deuda en un 3%, por lo cual hay que analizar en detalle esta opción.

Cuadro 6: Datos opción cambio de banco, caso 1

Elaboración propia

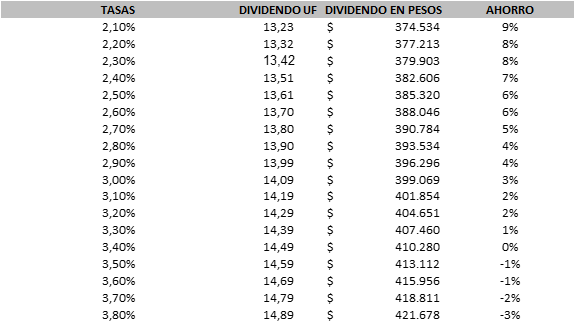

Al realizar simulaciones en el mismo rango de tasas, podemos observar en el cuadro 7 que los beneficios usando la actual tasa promedio es de un 9% de ahorro en el dividendo, 3 puntos menos que renegociar en tu propio banco. La rebaja en pesos de tu dividendo de $36.438, acumulando un ahorro en los 15 años restantes de $6.558.777.- a partir de aquí los beneficios disminuyen, haciéndose negativos desde una tasa de interés de 3,4%.

Cuadro 7: simulaciones opción cambio de banco, caso 1

Elaboración propia

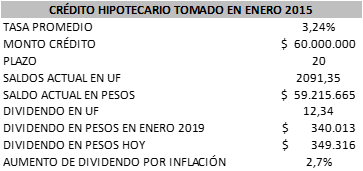

CASO 2: CRÉDITO TOMADO EN ENERO DE 2019

Para quienes tomaron un crédito a principios del año recién terminado analizaremos un segundo caso. La tasa interés promedio de un crédito hipotecario en enero de 2019 era de 3,24%. Este caso considera un crédito hipotecario de $60.000.000, 20 años plazos. Al terminar el año la amortización del crédito fue menor al millón de pesos, quedando el saldo de deuda en $59.215.665.-

Cuadro 8: datos caso 2

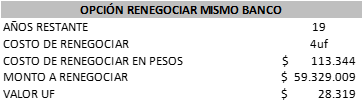

Opción renegociar en el banco actual

Al terminar el 2019 se habrá “avanzado” en un año el crédito, restando 19 años por pagar.

Cuadro 9: Opción renegociar en el mismo banco, caso 2

Simulamos en un rango de tasas entre 2,1% y 3,8% igual que el caso anterior, pero no hay que perder de vista que este crédito hipotecario analizado tiene una tasa de referencia de 3,24%, la cual fue la tasa de interés promedio en enero de 2019. El ahorro que se podría lograr con un refinanciamiento interno a la tasa de interés promedio actual es de un 10% sobre el dividendo actual. Lo anterior en pesos sería en un ahorro en el dividendo de $33.520.- El ahorro a largo plazo de esta rebaja será de $7.642.636.- Al comenzar a subir la tasa de interés los beneficios disminuyen, convirtiéndose en cero al igualar a la tasa actual.

Cuadro 10: Simulaciones caso 2

Opción cambiarse de banco

Al igual que el caso 1, en esta opción debemos incluir el “costo de salida” del crédito, que en este caso hará que se supere la deuda inicial.

Cuadro 11: Opción cambio de banco, caso 2

Al simular usando tasas desde 2,1% mensual a 3,8%, podemos observar que usando la tasa de interés promedio actual el ahorro logrado es de un 7% en el dividendo, lo cual en pesos es un ahorro de $23.872. El ahorro a largo plazo de esta menor tasa de interés será de $5.442.827.- A partir de ahí al subir las tasas de interés con las cuales se simulan, los beneficios comienzan disminuir, siendo el punto de inflexión una tasa de interés del 2,9%.

Cuadro 12: Simulación opción cambio de banco, caso 2

PERO SI YA HE PAGADO 10 AÑOS, ¿AUN CONVIENE REFINANCIAR?

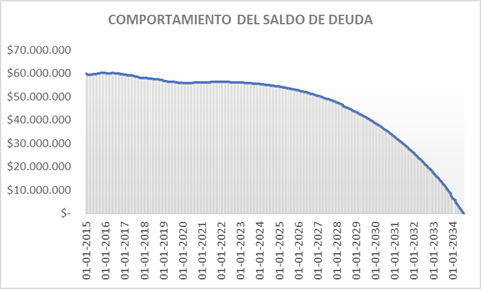

El impacto de un refinanciamiento a una mejor tasa, varía de caso a caso. Usando el ejemplo del caso 1, con los valores reales de la UF entre el año 2015 y 2019 y proyectando la inflación en solo un 2% anual (mensual sería un aumento de 0,167%), podemos observar el comportamiento de los saldos de la deuda hipotecaria. La amortización se vuelve más lenta ya que la inflación ejerce presión sobre el saldo de la deuda, haciendo que la amortización real sea la diferencia entre la relación amortización saldo de deuda y la relación inflación saldo de deuda. Por ende, si revisas la gráfica, notaras que recién desde el año 10 tu deuda comenzará a disminuir a un mayor ritmo.

Cuadro 13: Comportamiento de los saldos de deuda de un crédito hipotecario

CONCLUSIONES

1.- Nos habíamos acostumbrado a las bajas en la tasa de interés, lo cual genera una percepción de desventaja. Sin embargo, aun sigue siendo muy conveniente refinanciar tus créditos hipotecarios.

2.- Lo más probable es que este año se mantenga la TPM, por lo cual no esperes más y ve a tu banco a analizar tu caso.

3.- Dado los costos operacionales y en igual en oferta de tasa, seguir en tu banco es lo más conveniente.

4.- Si quieres cambiarte de banco, según lo observado, debe existir una diferencia mínima de 5 puntos entre tu tasa actual y la tasa que te ofrece el nuevo banco para recién igualar las condiciones que hoy posees.

5.- Por la inflación, el ritmo de la amortización de tu deuda aumenta en la segunda parte del plazo pactado.

6.- Si tu curse fue reciente y refinancias en el mismo banco, cualquier rebaja de tasa es totalmente conveniente para ti.

CONSIDERACIONES FINALES

Las tasas de interés que te ofrecerá un banco estarán en función de tu comportamiento crediticio. Los valores de tasas de interés usados son tasas promedio, por lo cual si tu comportamiento crediticio es bueno, podrías obtener tasas mejores a las presentadas.

Finalmente, si ya firmaste tu banco no debe cambiar las condiciones. Considera esto, pues durante los últimos meses ha sido una situación repetitiva.

¿Tienes alguna duda consulta?, hablemos en línea ahora.

| ||||

MIRA OTROS ARTÍCULOS Control de Gestión: Delega, pero con ControlTodos hablan de delegar y de no ser un esclavo de tu negocio. Pero ¡ojo!, delegar no se trata de contratar a alguien, cerrar los ojos y luego tener fe en que todo saldrá bien. Después de capacitar,...  EBITDA: Mide la eficiencia de Tu empresaCentrarse en lo importante, es clave en los negocios. Las ventas son importante, importantísimas, pero, no nos olvidemos que debemos ser eficientes y rentables. Si realmente quieres que tu negocio...  Gestión Financiera de un Negocio paso a pasoTener procesos en tu empresa es clave para que funcione de forma autónoma, sin que tú como dueño seas un “semáforo”, dando luz verde o roja a cada actividad. Los procesos están interconectados:... ¡haz crecer tu negocio desde hoy!¿conversemos ytomémonos un café?Pagina creada por Karandidú Agencia Digital para Consultora Estrategia – Todos los Derechos Reservados ® 2019 |