Literalmente este año pasó volando.

Pasó tan rápido, que te haré recuerdo de algunos cambios que vienen para 2023

Cada año nos deja cambios tributarios y leyes que afectarán las finanzas de nuestros negocios.

Precisamente este año el 4 de febrero de 2022 se publicó la Ley Nº 21.420, que reduce o elimina exenciones tributarias para financiar la Pensión Garantizada Universal (PGU).

También se publicó la ley 21.453, la cual modifica el código tributario obligando a Bancos e instituciones financieras a entregar información sobre saldos y sumas de abonos en cuentas financieras al SII

Si bien ambas leyes incorporan una serie de cambios, creo que 3 de ellos afectaran directamente a las Pymes, los cuales revisemos a continuación:

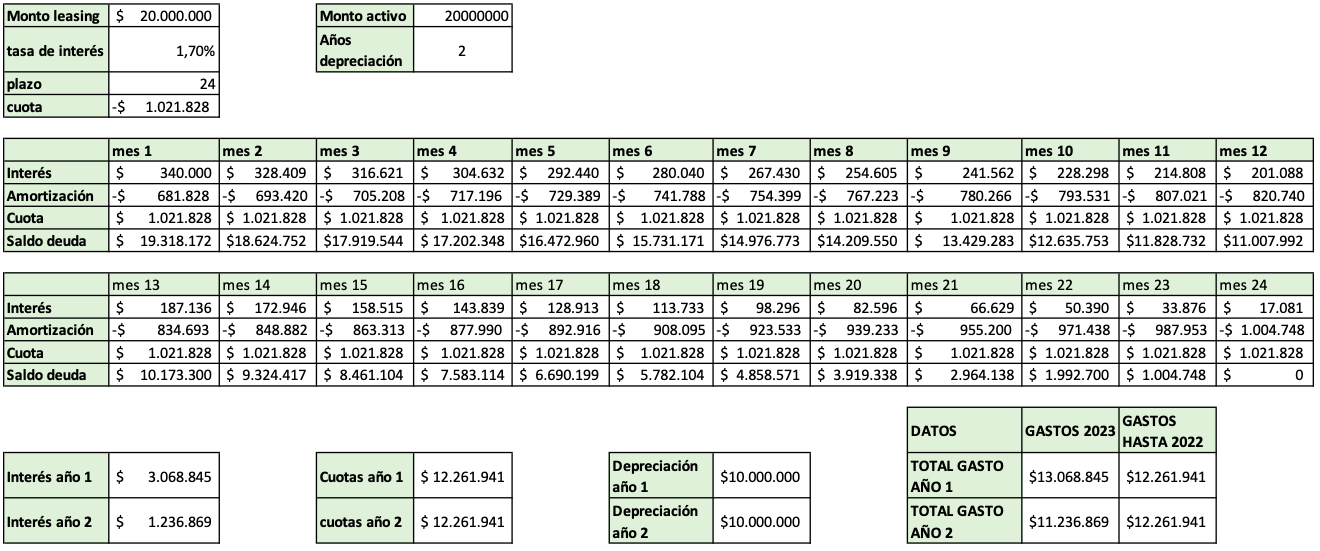

1.- Tratamiento tributarios de las operaciones de leasing

En palabras simples, una operación de leasing financiero es un contrato de arriendo con opción de compra.

Al ser arriendo, lo que pagamos mensualmente por el activo es gasto……… Al menos hasta 2022.

¿Qué es lo que cambia?

El tratamiento tributario será igual a un crédito, solo el interés será gasto y la depreciación de activo en leasing.

Te muestro un ejemplo concreto:

En el ejemplo uso el caso de un activo fijo de Precio de MM$20, financiado 100% con leasing.

En términos prácticos, el valor del gasto acumulado es similar entre la tributación actual del leasing y la que se aplicará desde el 2023, con la excepción que el efecto tributario del leasing será más fuerte en el primer año, perdiendo fuerza conforme se acerca a su término.

Evidentemente puede haber variaciones por la estructura del Leasing (Plazo, tasa, pie), pero la estimación de los gastos a deducir sería de esta forma.

¿Deja de ser atractivo una Operación de leasing?

¡Para nada!

Visto más allá de lo tributario, para un banco en términos de riesgo, es conveniente operar con esta modalidad de crédito, pues hasta el término del contrato de leasing, el activo será del banco.

A su vez para el cliente, este tipo de modalidad de financiamiento le entrega mayores opciones de aprobación, un beneficio muy importante para las empresas que están comenzando.

2.- IVA Servicios

Prácticamente todos los servicios deberán pagar impuestos, con la excepción de las Sociedades de Profesionales.

En este link te dejo la circular de SII en donde se explica las características de una sociedad profesional.

Si tu empresa emitía facturas exentas y no puedes “reorganizarte” como sociedad de profesionales, deberás incorporar a tu gestión financiera las gestión del “IVA”, en donde cada mes deberás pagarlo una vez declarado.

Para nuestra experiencia, no es un tema menor la gestión del “IVA”.

Si tu empresa es B2B (vende a otra empresa), para tu cliente no debería ser problema, ya que tu cliente utilizará este nuevo “IVA” como crédito fiscal.

3.- Reporte de Bancos por saldos superiores a 1.500 UF de sus clientes

Este ha sido uno de los cambios que más dudas y temores ha causado.

Prácticamente aplica para todos los productos que permiten depósitos y captación de saldos vistas, en donde los bancos deberán reportar de formar diaria, semanal o mensual, los saldos o depósitos superiores a 1.500UF.

Te dejo un “copy paste” de un extracto de la ley en donde se aclaran las dudas:

“Productos e instrumentos a reportar.

Las entidades financieras deberán reportar información sobre cuentas corrientes bancarias, depósitos a plazo, depósitos a la vista o vales vista, cuentas a la vista, cuentas de ahorro a plazo, cuentas de ahorro a la vista, cuentas de ahorro a plazo para la vivienda, cuentas de ahorro a plazo con giros diferidos, y cuentas de ahorro a plazo para la Educación Superior reguladas por el Banco Central de Chile conforme al artículo 35, N° 1, de su ley orgánica.

Además, se entienden incluidas las cuentas de custodia reguladas en la ley N° 18.876, que establece el marco legal para la constitución y operación de entidades privadas de depósito y custodia de valores.

También deberá reportarse información respecto de los contratos de seguros con cuenta de inversión o ahorro, o valor de rescate, o que garanticen un capital al término de un plazo, además de contratos de rentas privadas, ya sean vitalicias o temporales.

Información a reportar.

Las entidades financieras deberán realizar un reporte que contenga la siguiente información: identificación de la entidad financiera, identificación del titular, periodo de reporte, el tipo de producto, número de registro interno del producto, monto, estado de vigencia del producto, y fecha de cierre del producto, cuando corresponda.

Las entidades financieras deberán informar el saldo o valor, así como la suma de los abonos efectuados a los productos o instrumentos a reportar pertenecientes a los titulares de las mismas, únicamente cuando el saldo o suma de abonos efectuados a dichos productos o instrumentos, individualmente considerados o en su conjunto, registren un movimiento diario, semanal o mensual, igual o superior a 1.500 unidades de fomento, sin atender para estos efectos al número de titulares a que pertenezcan.

Para establecer el límite de 1.500 unidades de fomento, si el producto o instrumento a reportar se encuentra expresado en dólares de los Estados Unidos de América, o en otra moneda distinta del peso chileno o pactada en un índice de reajustabilidad, se deberá realizar la conversión a peso chileno, considerando el tipo de cambio observado por el Banco Central de Chile, publicado el último día del mes calendario del período que se informa, o del índice de reajustabilidad en su caso, y luego se convertirá a su valor en unidades de fomento, según el valor de ésta el último día del mes al que corresponda al abono o saldo que se informa.

uff…

¿Cómo afectaría a una PYME?

La verdad, no aporta nada nuevo en términos tributarios, pero si cierra una puerta para evitar impuestos.

En términos concretos, si una empresa tiene ventas «informales», quedará expuesta si los abonos en sus cuentas corrientes (del mismo banco) superan las 1.500UF mensuales.

Por ejemplo, Si tu empresa posee ingresos superiores a 1.500 UF mensuales, o tienes un DAP (Depósito a Plazo) por 1.000 UF y recibes abonos por tus ventas mensuales superiores a 500 UF y todos tus ingresos son formales (Respaldado con facturas afectas, facturas exentas, Boletas afectas o Boletas exentas), más allá del reporte, no debería generar inconsistencias en SII.

Por otra parte, si tus ventas en un porcentaje “importante” las realizas de manera informal (Sin boletas o facturas) y los abonos a tus cuentas superan las 1.500 UF mensuales, semanales o diarias, ten por seguro que corres riesgos de recibir una auditoría del servicio, pues habrá una inconsistencia entre tus ingresos declarados en el F29 y tus cartolas bancarias.

Así » Don SII» encontrará ingresos que están evadiendo el IVA y además no se están incorporando en el cálculo de la Renta Anual.

Solo para que no tengas duda, las otras exenciones eliminadas son: Ganancias de Capital en la venta de acciones de sociedades anónimas abiertas constituidas en Chile con presencia bursátil, Ganancias de Capital en la venta de acciones de sociedades anónimas abiertas constituidas en Chile con presencia bursátil (grandes empresas), Crédito Especial de Empresas Constructoras, Beneficio Tributario DFL Nº 2 (limitado hasta 2 propiedades), Impuesto a ciertos bienes de lujo, Modificación concesiones mineras, Alza de Sobretasa de Impuesto Territorial, Pago de Seguros de Vida e Impuesto a la Herencia.

En fin. creo que el punto 3 es el más relevante de todo.

Las utilidades de un negocio no podrán sustentarse en ventas informales y los Planes Financieros y Planificaciones tributarias de las empresas serán necesarias e irremplazables en las PYMES

|

||||

|

|

||||

|

|

||||