» El dinero para una empresa, es el equivalente a la sangre para el cuerpo. Si una empresa tiene problemas de liquidez, sufrirá una anemia, y en caso de perdurar esta situación, la empresa morirá». He aquí la importancia de las tan esperadas medidas que permitan entregar liquidez a las empresas, en buenas condiciones de curse, y de esta forma, dar continuidad a las empresas que se encuentran afectadas.

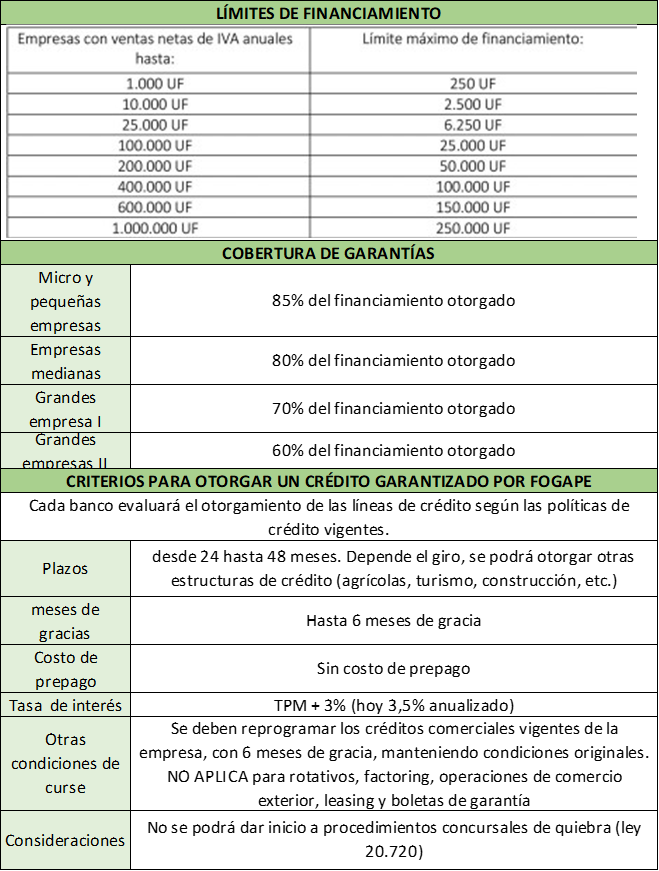

La medida en concreto ya es conocida a estas alturas: Se aumentó los fondos de garantías del estado (FOGAPE) en USDM$3.0000 millones, lo cual permitirá otorgar financiamiento, a través de la banca, por USD$24.000 millones. Se sumaron en total 11 instituciones (bancos y cooperativas de ahorro y crédito), alcanzando una amplia cobertura del mercado. A continuación les detallamos los criterios definidos para el uso de este beneficio:

ANÁLISIS

1.- Es importante entender que los criterios de «elegibilidad» en el acceso a la garantía Fogape son distintos a los Criterios utilizados para una «evaluación crediticia», por lo cual, ambos se deben cumplir para acceder a un financiamiento bajo la modalidad presentada. Por ejemplo se puede dar el caso que una empresa califique para el uso de la garantía, pero puede tener una excesiva carga financiera, antecedentes comerciales desfavorables, protestos, etc, lo cual haría que no califique dentro de los criterios banco. Por otra parte, una empresa puede calificar dentro de los criterios de evaluación de un banco, pero si el destino del financiamiento es distinto a «capital de trabajo», no calificará para el uso de la garantía y sus condiciones de curse.

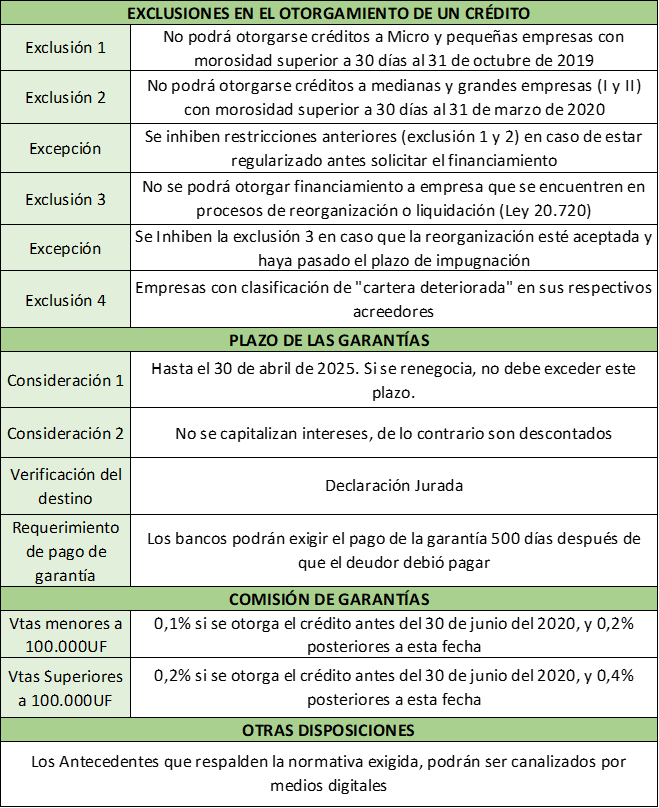

2.- Es de suma importancia la última disposición presentada en el cuadro (canalización de solicitudes y antecedentes vía web), ya que el gran problema de la banca es la alta demanda de solicitudes de postergaciones y renegociaciones que se encuentra aún atendiendo, lo cual hace inviable atender de forma inmediata bajo la modalidad tradicional evaluaciónde la banca.

De esta forma, las solicitudes de esta modalidad de crédito (lineas de crédito covid-19) serán atendida a través de la web de los bancos y pasarán por un proceso de evaluación de crédito «centralizadas». Usualmente vemos este tipo de modalidad de evaluación en las ofertas que recibimos de créditos «preaprobados». Esta forma de evaluación permitirá hacer un primer barrido de solicitudes, otorgando financiamiento a quienes de forma estandariza califiquen y no requieran del «criterio experto» de los modelos de evaluación de crédito tradicional.

3.- Luego del «primer barrido», que probablemente duré 15 días como mínimo, las lineas comerciales de los bancos habrán descomprimido buena parte del trabajo, comenzando a realizar evaluaciones tradicionales a los clientes que no calificaron bajo una evaluación estandarizada. No es de extrañarse que esto ocurra, pues la razón de que la banca realice evaluaciones «caso a caso», se debe principalmente a los estados financieros de la pymes, los cuales no reflejan la realidad de la empresa (Contabilidad 14ter por ejemplo, no exige generar estados financieros). Por esto, la banca realiza análisis bajo metodologías «criterio experto» adicionales en sus procesos de evaluación. Probablemente este proceso tome poco más de tiempo, pues el flujo de evaluación implica una series de pasos previos a una aprobación.

4.- Luego del primer barrido y la posterior de la actuación de las lineas comerciales de los bancos y sus evaluaciones tradicionales, probablemente no se utilicen todos los fondos licitados. Esto hará que los fondos de garantía no utilizados sean restituidos al administrador, permitiendo el ingreso de nuevos participantes que otorguen financiamiento a las empresas, tal como se ha propuesto las últimas semanas. Sería interesante ver como se desarrolla este punto, pues los últimos años hemos sido espectadores de funciones y/o compras de bancos, reduciendo la oferta de opciones financiamiento.

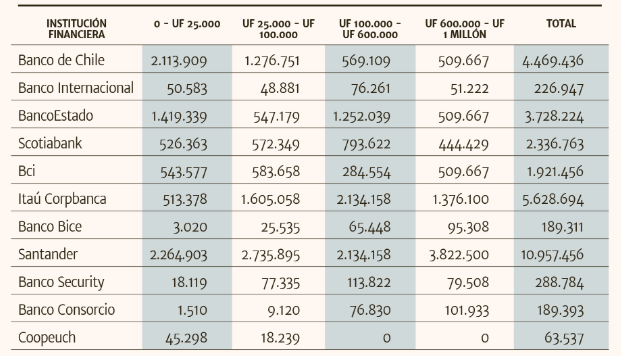

5.- Los medios escritos han publicado el resultado de la primera licitación de fondos de garantía, las cual fue liderada por Santander (el banco con mayor stock colocaciones del país), adjudicándose la mayor cantidad de fondos.

6.-El destino del financiamiento a otorgar es Capital de trabajo, para lo cual se debe realizar una declaración jurada del uso de estos fondos. Por otra parte, las garantías deben ser usadas en un 45% en Mipymes y un 25% en Micro y pequeñas empresas, lo cual garantiza una amplia cobertura a la empresas de menor tamaño. El tope del financiamiento a otorgar será de 3 meses el promedio de ventas.

6.- Giros comercial como agricultura, construcción, o turismo poseen flujos de ingresos estacionalizados. Por esto, se permitirán estructuras de pago a un vencimiento, pago semestral o pago anual, según sea el caso.

¿CÓMO HAN REACCIONADO LOS BANCOS?

En un barrido realizado en cada una de las páginas web de los bancos participantes, se puede observar que Santander, Banco Chile, BCI y Scotiabank, ya cuentan con información en sus web, en donde solicitan a sus clientes actualizar sus datos e ingresar la carpeta tributaria de sus empresas. Esto permitirá realizar de forma ágil el «primer Barrido» a sus clientes actuales y operar con evaluaciones centralizadas.

Los bancos e instituciones financieras como Banco BICE, Security, Internacional, Consorcio, Itau y Coopeuch, aun no cuentan con información disponible respecto a las instrucciones de cómo abordarán la evaluación de las líneas de crédito Covid-19.

Destacable ha sido Banco Estado, quienes desde el lunes ya habilitaron en la web la postulación a estas líneas de financiamiento para clientes y no clientes. El ingreso de la información es sencilla e intuitiva, de lo cual dejo el link a quienes decidan postular: https://www.bancoestado.cl/imagenes/_campanas/contingencia/estamoscontigo.asp

RECOMENDACIONES FINALES

Antes de solicitar un crédito, es fundamental contar un Plan de acción y tener definido el destino del financiamiento. La improvisación o la no realización de cálculos conllevan a una poco eficiente utilización de los recursos y sobre endeudamiento. Cómo lo mencionamos, la solicitud de información para las evaluaciones serán canalizadas a través de las páginas web de los bancos, con la finalidad de evitar aglomeraciones. Evita dirigirte a los bancos, pues el «primer Barrido» será una evaluación centralizada, por lo cual poco podrá hacer tu ejecutivo.

Finalmente, es fundamental que adaptes a tu empresa a la «nueva normalidad», accedas a nuevos canales de venta, te relaciones distintos con tus clientes, en definitiva, debes rediseñar tu «Modelo de Negocio», pues de otra forma, tu empresa no subsistirá y de nada servirá el financiamiento al que accedas.

Si necesitas ayuda para gestionar tu financiamiento, Redefinir tu Modelo de negocio o necesitas ayuda Jurídica para tu empresa, estaremos atentos para atenderlos en Nuestra Consultora.

Completa el formulario y Descarga Gratis tu Planilla Excel para Calcular el PUNTO DE EQUILIBRIO de tu negocio y aumentes tus ganancias