La insolvencia en términos generales, es no poder cumplir con los compromisos de corto plazo: Créditos, arriendos, sueldos, etc.

Si consideras lo ya mencionado, muchos negocios quiebran, alguno de forma reversible (pueden renegociar con sus acreedores o conseguir financiamiento), otros sin mucho más que hacer deben bajar las cortinas del negocio.

Abordaremos la Insolvencia en términos jurídicos y financieros, pero daremos foco en el ámbito de la gestión financiera de esta situación, pues no necesariamente una empresa debe acogerse a la ley de insolvencia.

Insolvencia en términos Jurídicos

En términos jurídicos, en nuestro país existe la superintendencia de Insolvencia y Reemprendimiento, quienes atienden a personas Naturales o Jurídicas asesorando y/o canalizando la formalización de estos casos. Básicamente, toda empresa se puede declarar en quiebra en caso de no poder cumplir con sus acreedores, lo cual puede hacer bajo 2 modalidades:

a.- Reorganización: La empresa propone un plan de pago a sus acreedores con la finalidad de seguir operando y dar cumplimiento sus compromisos

Requisitos

-Tener 2 o más obligaciones (deudas) vencidas:

i. Por más de 90 días corridos,

ii. Actualmente exigibles,

iii. Que provengan de obligaciones distintas, y

iv. Que sumen en total más de 80 Unidades de Fomento.

-No debe haber sido notificada de una demanda de liquidación forzosa o de cualquier otro juicio ejecutivo iniciado en su contra, que no sea de origen laboral.

b.- Liquidación: Definitivamente la empresa no podrá seguir operando, por lo cual debe liquidar sus activos para dar pago a sus acreedores.

Si la Empresa Deudora decide iniciar un Procedimiento de Liquidación voluntaria, deberá presentar una solicitud de liquidación voluntaria ante el tribunal competente. Esta solicitud deberá acompañarse de los siguientes antecedentes:

– Listado de sus bienes, lugar en que se encuentran y los gravámenes que les afectan,

– Lista de los bienes legalmente excluidos de la liquidación,

– Relación de sus juicios pendientes,

– Estado de deudas, con nombre, domicilio y datos de contacto de los acreedores, así como la naturaleza de sus créditos,

– Nómina de los trabajadores, cualquiera sea su situación contractual, con indicación de las prestaciones laborales y previsionales adeudadas y fueros en su caso, y

– Si el Deudor llevare contabilidad completa presentará, además, su último balance.

También existe la posibilidad que la empresa acreedora presente una solicitud de quiebra forzada en caso de no cumplimiento de parte de la empresa deudora.

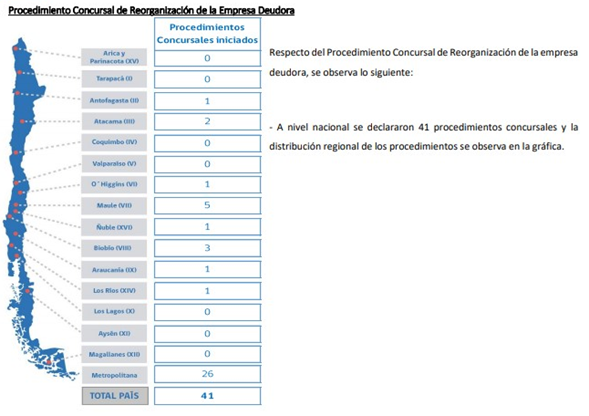

Según el último boletín emitido en octubre del 2019 por la super intendencia de insolvencia y reemprendimiento, durante este año 41 empresas han solicitado acogerse a quiebra por reorganización a lo largo del país.

Por otra parte, a lo largo del país, este año 1.385 empresas se han acogido a quiebra por liquidación

Comparto el link de la superintendencia de insolvencia y reemprendimiento, en la cual pueden indagar respecto a la vía jurídica de esta situación. En lo que resta de esta nota nos centraremos en la gestión financiera de esta situación.

Insolvencia en términos Financieros

La Insolvencia o quiebra es la imposibilidad de cumplir con los compromisos asumidos en el corto plazo. Una situación que ocurre comúnmente es que muchas pymes con la finalidad de mantener la continuidad del negocio solicitan créditos, utilizan las líneas de sobregiro y tarjetas de crédito de la empresa y de sus socios, absorbiendo pérdida. Evidentemente la acumulación de deudas bajo esta modalidad tendrá un fin, llegando al punto donde la empresa ya no podrá cumplir con sus obligaciones.

Al encontrase una Pyme en esta situación puede tomar las siguientes acciones:

– Vender activos importantes que generen liquidez relevante, y así liquidar pasivos

– Vender la empresa

– Incorporar a socios que permitan transformar deuda en capital

– Renegociar con acreedores

– Reducir costos

– Declarar la quiebra (entendido en términos legales)

En un terreno más técnico del análisis financiero, existen modelos predictivos de la quiebra, los cuales se nutren de los estados financieros para predecir estos casos:

Modelo Altman Z-core: Este modelo de análisis cuenta con 2 versiones, una para empresas que cotizan en la bolsa y otro para las que no cotizan en la bolsa. El resultado del análisis arroja 3 escenarios, donde puede indicar quiebra inminente dentro de un año, un estado de alerta, y un diagnóstico de fuera de peligro.

Modelo Ohlson: Este modelo corrige problemas como la distribución de probabilidades y la industria en la que participa la empresa. Posee 3 variantes, las cuales pueden ser aplicadas 2 años antes de la quiebra, entre 2 a 1 año antes de la quiebra y 1 año antes de la quiebra.

Es aquí donde se vuelve fundamental que independientemente del tipo de tributación, todas las empresas deben generar estados financieros, ya que de esta forma se puede aplicar toda la teoría de las finanzas corporativas y así mejorar su gestión.

Evidentemente existirán casos donde la situación es irreversible y no queda más opción que liquidar la empresa. En otros casos, esta situación puede ser una oportunidad, si, ¡una oportunidad!

Caer en insolvencia generalmente no es un hecho fortuito, es producto de una mala planificación, una sobreestimación de las ventas, un exceso de gastos, un exceso de retiros de parte de los socios o de una deficiente gestión y control financiero.

Esta situación pudo gestarse con varios meses de anticipación, pues todo control financiero implica manejar un saldo de caja que permita cubrir a lo menos uno o dos meses de operación, a lo cual debes considerar resguardarte con líneas de créditos de tus bancos. Si no tienes líneas de crédito, debes tener un manejo aun más precavido.

La insolvencia es una oportunidad en el sentido que nos fuerza a ordenar la empresa para seguir operando, a replantear la forma de trabajar, a revisar nuestros procesos e identificar si atendimos correctamente a nuestros clientes, si cumplimos a nuestros proveedores (y así nos permitan excepciones si hay contingencias), y entender que no debemos retirar todo el dinero que genera la empresa, pues el negocio necesita contar con una caja suficiente y con reservas que permitan autofinanciar desfases de caja. Hago hincapié en lo último señalado y lo replanteo de una otra: Como socio, no dispongas de todo el dinero que genere el negocio.

Si te encuentras en esta situación, te podemos entregar los siguientes consejos que hemos aprendido a lo largo de los años:

– Haz un análisis de costos de la empresa y simula escenarios de venta y márgenes: Evalúa diferentes escenarios de ingresos y haz un análisis acabado de los costos y gastos que realmente son necesarios. Una vez que tengan claridad de esto, pasa al siguiente punto.

– Prefiere reestructurar y solicitar meses de gracia, antes de un nuevo crédito: Tomar un nuevo crédito como solución es absorber perdida. Reestructurar implica renegociar los pasivos y replantear la estructura de costos de la empresa y eliminar gastos innecesarios. Los meses de gracia pondrán a prueba los análisis previos realizados y te permitirán estabilizar el negocio,

– Liquida inventario con baja rotación: El inventario tiene un costo. Sí arriendas una bodega o local donde pagas $500.000.- por 200mt2, cada metro cuadrado tendrá un costo mensual de $2.500.- sin considerar los gastos de luz y agua. Si esa mercadería de baja rotación ocupa 10 mt2 por 10 meses, habrá generado un costo de $250.000.-, disminuyendo el margen de esos productos.

– Vende activos no relevantes: Liquidar vehículos que no son necesarios para el negocio entrega liquidez, generando capital de trabajo sin acceder a deuda.

– Incorpora un socio: Esta opción es la menos convencional para una pyme. Incorporar un socio permite que su aporte cambie deuda por capital, o apartar capital de trabajo. Sabías que instrumentos financieros como un fondo mutuo no está generando mas de un 5% anual de rentabilidad, y si consideramos la inflación, la rentabilidad es menor. Para un inversionista, invertir en un negocio le puede entregar rentabilidad entre un 10% a un 20%, situación bastante superior a lo que ofrece al mercado financiero.

– Vende más: Suena simple, pero finalmente todos los problemas se resolverían vendiendo más (siempre y cuando tus precios estén bien fijados). Muchas veces las empresas olvidan realizar gestión comercial, revisar que clientes no han atendido últimamente, llamarlos y volver a activarlos.

Otras, atomizan las ventas en pocos clientes, no diversificando, quedando totalmente expuestos. Revisa tus procesos comerciales, y si nos los tienes, instáuralos como hábito. No olvides que el mejor vendedor de una Pyme es el dueño, y que cuando emprendes, la venta debe ser un hábito para ti.

Espero que no te sientas agobiado por el tema y entiendas que crisis financieras siempre existirán, la economía es cíclica, existen periodos de bonanza y periodos en donde de forma sistemática la actividad económica baja.

Pensar que todo siempre estará bien, no es una buena postura. Todo gestor de negocio, empresario, emprendedor o independiente debe mantenerse informado, esto debe ser un hábito y dentro de lo posible debe estar preparado para gestionar su negocio en escenarios complejos.

¿NECESITAS AYUDA ORDENAR TU NEGOCIO HACERLO RENTABLE?, ¡HABLEMOS!

Completa el formulario y Descarga Gratis tu Planilla Excel para Calcular el PUNTO DE EQUILIBRIO de tu negocio y aumentes tus ganancias